雇用保険・労災保険の計算において従業員の交通費は対象賃金に含まれる!

会社経営をスタートして従業員の雇用をした時、その雇用保険・労災保険において従業員の交通費は、対象賃金として計算に含まれます。

つまり、給与+交通費の総額に対して、雇用保険・労災保険の料率%を乗算する、ということなので、注意が必要です。

源泉徴収の非課税と混合しないように!

従業員の交通費は、源泉徴収においては限度額まで非課税という扱いになっています。

ただ、労災保険・雇用保険では非課税というわけではないので、注意するようにしましょう!!

従業員の交通費は雇用保険・労災保険の対象!

計算の際は、早見表を見ながらやりましょう。

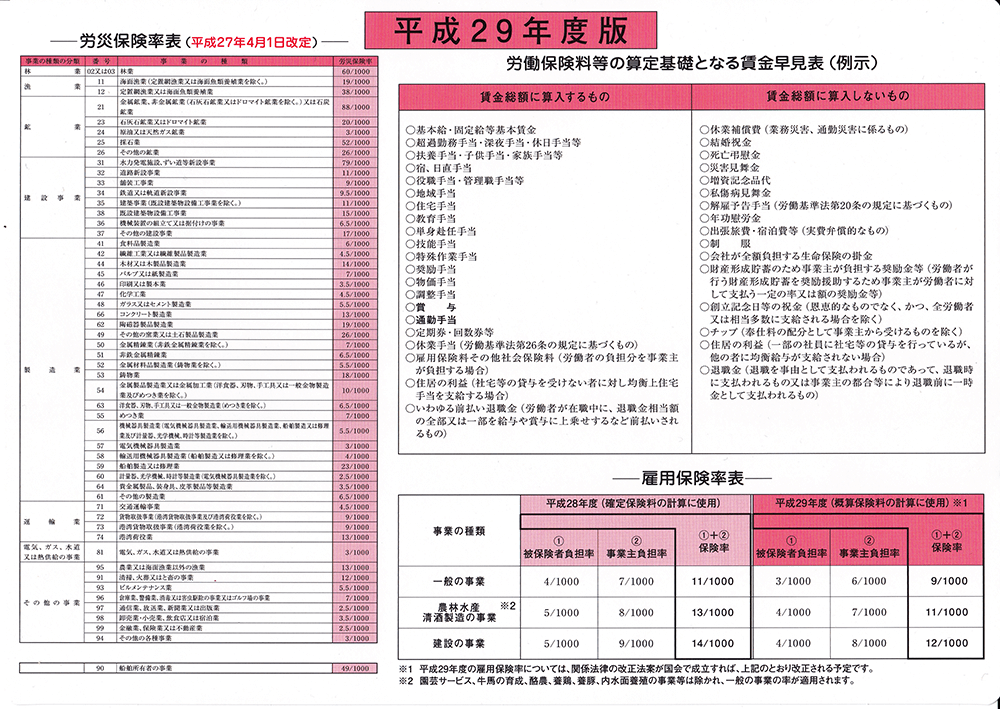

※参考:労働保険料等の算定基礎となる賃金早見表

http://www.mhlw.go.jp/new-info/kobetu/roudou/gyousei/hoken/h23/dl/koyou-05.pdf

http://www2.mhlw.go.jp/topics/seido/daijin/hoken/980916_6.htm

ちなみに、平成29年度の最新版データ、「労災保険率表」、「労働保険料等の算定基礎となる賃金早見表」、「雇用保険料率表」は下記キャプチャの通りです。