簿記2級のCBT試験で実際に出題された過去問2回分を紹介!

先日、簿記2級のネット試験(CBT形式)を受験して一発合格しました。

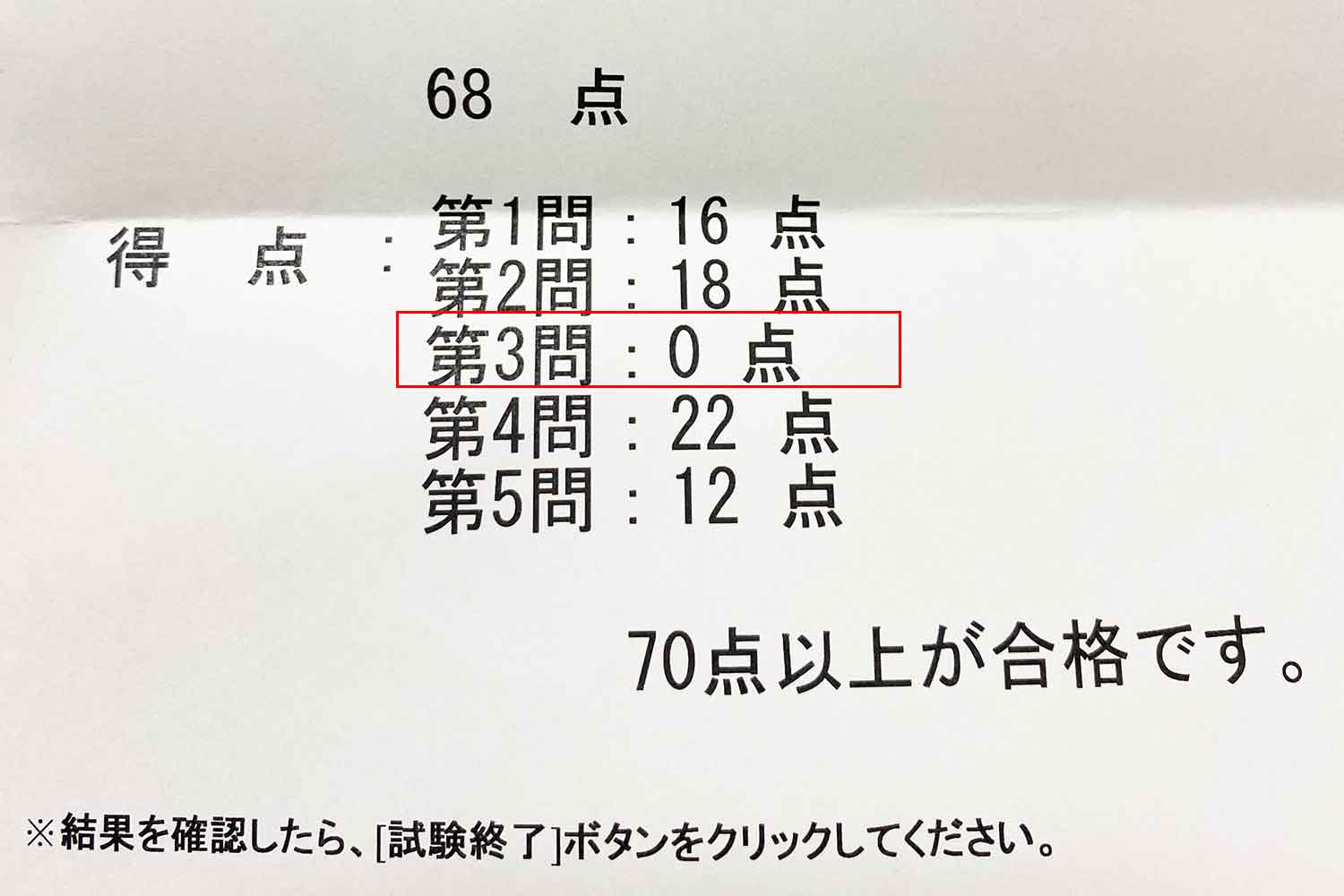

ただ、じつはシステムトラブルがあり、1回目の試験結果はノーカウントで、2回目の再試験で合格でした。これにより、実際に出題された2回分の問題データがわかったので、2021年の簿記2過去問として、実際にどんなものが出たか知りたい人向けに紹介したいと思います。

目次

簿記2級ネット試験2021年に出題された問題サンプル

2021年1回目受験時の試験問題データ

| 第一問 |

1:満期保有目的債券の利息途中の買い物 ⇒利払日翌日〜購入日の日割計算が必要 2:建物仮勘定がある建物の買い物 ⇒仮勘定の不足分50万を当座預金で支払 3:ドルに対する買掛金の為替調整 ⇒調整分は為替損益で仕訳 4:支払手形の更改 ⇒手数料は手形に含めず支払利息なので注意 5:本社から支店へ商品移動 ⇒「繰越商品」でなく「仕入」なので注意 |

|---|---|

| 第二問 |

株主資本等変動計算書 ・剰余金の配当 ・新株の発行 ・吸収合併 ・当期純利益など ※ド定番のイージー問題 |

| 第三問 |

損益計算書 ・資料Ⅰに表、資料Ⅱに未処理、資料Ⅲに決算整理事項 ・資料Ⅳの損益計算書の表。ここに答えを記入していく ・未処理仕訳 ⇒1問のみ ⇒この時は売上の記録漏れを仕訳するのみ ・決算整理事項 ⇒棚卸減耗損と商品評価損、問題文に金額&分類の明記あり(優しい) ⇒建物、備品の減価償却(備品は一部、税効果会計) ⇒満期保有目的債券の有価証券利息処理 ⇒長期借入金の利息処理 ⇒ソフトウェア償却処理 など ※ド定番のイージー問題 |

| 第四問1 |

1:材料を本社が買い物⇒「材料-本社」 2:労務費を消費した⇒「仕掛品-賃金給料」 3:製造間接費を製造指図書に配賦⇒「仕掛品-製造間接費」 |

| 第四問2 |

各種費用〜仕掛品〜製品の帳簿づけ ・材料費、労務費、諸経費などの数字が提示されている ・当月消費量を出して、仕掛品にまとめる ・仕掛品と製品の月初月末の数量に注意しながら当月分を計算していく ・数字を求めたら、表を埋めていくのみ ※工業簿記のT字動きを把握してないと難しい問題 |

| 第五問 |

全部原価計算と直接原価計算の損益計算書 ・販売数に応じて直接原価計算の表を埋める ・全部原価計算側は配賦差異の記入欄あり ⇒製造固定費のみ予定と実価格で差額を出す ⇒売上原価には予定記入。配賦差異で差額カバー ※やり方さえ知ってればカンタンな問題 |

これは正直、かなり当たりとされる問題構成だったと思います。通常の紙試験での簿記に比べたら、はるかにラクな難易度です。

しかし、自分はまさかのシステムエラーの採点トラブルにより、一部の点数が丸ごと0点になるハプニングに遭遇してしまい、せっかくのラッキー問題なのに不合格となりました。(手ごたえ的には8割を超えていたので、ギリギリ合格に届かず非常にショックでした…)

仕方ないので、その後すぐに申し込んで、次の試験を受けたので、2回分の試験内容を知ることができた、というわけです。

というわけで、次の問題サンプルを紹介します。

2021年2回目受験時の試験問題データ

| 第一問 |

1:売買目的有価証券のややこしい取引 ⇒某日、10,000株@300で購入。手数料30,000円も支払済 ⇒本日、2,000株@320で売却。手数料6,000円は為替差損益に含めて相殺処理 2:ドルの為替評価 ⇒売掛金10,000ドル@105を10,000ドル@100にする 3:ファイナンスリース取引の利子抜き ⇒「リース資産 (見積購入価額)円 - リース債務 (見積購入価額)円」 4:手形の更改 ⇒支払手形20,000円を支払手形20,000円に。 ⇒手数料6,000円は現金払い。 5:本店/支店 ⇒支店が繰越利益50,000円を本社に損益勘定で送った時の本社側仕訳 |

|---|---|

| 第二問 |

連結決算の精算表 ・連結は1年分 ・精算表はBSとPLの2種類を埋める ・非支配株主持分を問う、ややこいのが多め ⇒土地の売却:親が5,000千円を子に4,000千円で売却 ⇒未実現:アップストリーム ・純利益に関する問題文の記述はナシ。自分で解かないとダメ。 ・相殺処理は一般的 ⇒売上や買掛金など ・のれん20年で償却 ※スッキリうかる予想問題集の後半第7回~第9回辺りの難易度 |

| 第三問 |

損益計算書 ・資料Ⅰに表、資料Ⅱに未処理、資料Ⅲに決算整理事項 ・資料Ⅳの損益計算書の表。ここに答えを記入していく ・未処理仕訳 ⇒1問のみ ⇒この時は保険の未決算処理で損失が出る問題 ⇒表の特別損失に「火災損失」と書けないとダメなので注意 ・決算整理事項 ⇒棚卸減耗損と商品評価損は問題文から算出し、自分で該当箇所に記入 ⇒建物、備品の減価償却(定額&定率。税効果会計ナシ) ⇒特許権償却処理(10年-2年で割る) ⇒その他、有価証券利息や支払利息、未払利息など一般的なもの ※1回目に比べて表の日本語記入箇所が多め。5個くらい書くところあり |

| 第四問1 |

1:副費のある材料購入⇒「材料-買掛金&材料副費」 2:労務費の差異⇒「原価差異-賃金給料」 3:製造間接費の予定配賦⇒「仕掛品-製造間接費」 |

| 第四問2 |

部門別製造原価の表埋め ・補助部門費1,200,000の少し計算ややこい配賦 ⇒第1に36h、第2に18h、計54hで直接配賦 ⇒120万は54だと少数点無限で割り切れない ⇒120万を36hと18hで掛けてから除算で割り切れる ・第1製造部門費の予定配賦額を求める ・第1製造部門費の差異を求める(有利or不利も回答) ※小数点無限で焦る人いそう。単価にできない時は分数計算を試そう。 |

| 第五問 |

全部原価計算と直接原価計算の損益計算書 ⇒1回目と数字も含めて全く同じ内容 |

連結決算は予想よりも難しい内容で、非支配株主持分&非支配株主に帰属する当期純利益あたりの仕訳が怪しい出来栄えだったので、途中で満点は諦めて、部分点狙いに切り替えました。連結決算における精算表の書き方は知っていたので、点数を拾えて本当に良かったです。

補足・注意点

手形の更改では借方と貸方に同じ勘定科目を書いて良い

一つ、大事な注意点としては、手形の更改の問題においては、借方と貸方で同じ勘定科目が出てきても、そのまま記入してOKということです。

CBT試験の仕訳では、基本的に借方と貸方で重複する勘定科目があれば、相殺して省略した書き方をするように案内されますが、手形の更改だけは別なので、要注意です。省略するとバツになってしまいます。

ネット試験(CBT形式)の試験問題は返却されない

紙試験のほうでは、問題用紙など持ち帰ることができますが、ネット試験(CBT形式)では、問題用紙と解答用紙の持ち帰りは一切できず、試験で使った計算用紙もテストセンターに返却しないといけないので、何も持ち帰ることはできません。

そのため、試験が終わった直後、すぐに自分で用意したメモ用紙に覚えている限りのことを書き出す以外、どんな問題が出たのか記録に残すことができません。

せっかく受験するのであれば、どんな問題を受けたのか忘れないよう、すぐにメモ書きするようにしましょう。

じつは本記事の問題も、著者が試験終了後、すぐに喫茶店でコーヒーを飲みながら書き出した内容です!

問題のレベルはスッキリうかる予想問題集と比較してどうだった?

TAC出版のスッキリうかる予想問題集では、第1回~第9回と、合計して9回分の模擬試験内容が収録されており、第1回~第6回はスタンダードな難易度で、後半第7回~第9回は難易度高め、といった構成になっています。

著者個人の体感としては、このうち第1回~第6回程度の難易度の問題が、ネット試験のベースになっているように思いました。

ただし、CBTに出題された連結決算精算表の問題は、ダウンストリームや親子の土地渡しの仕訳が出てきたりして、スッキリ予想問題集の第7回~第9回くらいの難易度でしたので、たまに難しい問題が出る時もあるみたいです。

確実に合格したいなら、やっぱり予想問題集の全問はきちんと解けるようになっておいたほうが安心です。

まとめ

いかがでしたでしょうか。

以上が、実際にテストセンターで簿記2級のネット試験(CBT形式)で受験した時に出題された過去問となります。

自分の時もそうですが、全く同じ問題が出る時もあるみたいなので、不合格になった時も、どんな問題が出たのかチェックして、何度も勉強していくと、いつか報われると思います。

これから受ける人も、上記を読んでみて、「あれ、それは分からないぞ…?」という問題があれば、念のため学び直してみてください。

参考

自分が合格した時の体験談はこちらです。

また、勉強法や使った本などの紹介はこちら。