個人事業主 青色申告に必要な簿記の基本知識まとめ

本記事では、複式簿記形式の青色申告のために、最低限必要となる簿記の基本知識について、初心者の方にもできるだけわかりやすいように、説明していきます!

目次

青色申告(複式簿記)に必要な簿記の基本知識とは

個人事業主にとっての簿記とは

個人事業主にとっての簿記とは、ざっくり言うと、「一年間のお金の出し入れ(取引)について、規定のルールに従った記帳法で記録(仕訳)して、確定申告までに一年間のまとめた報告書を作成すること」です。

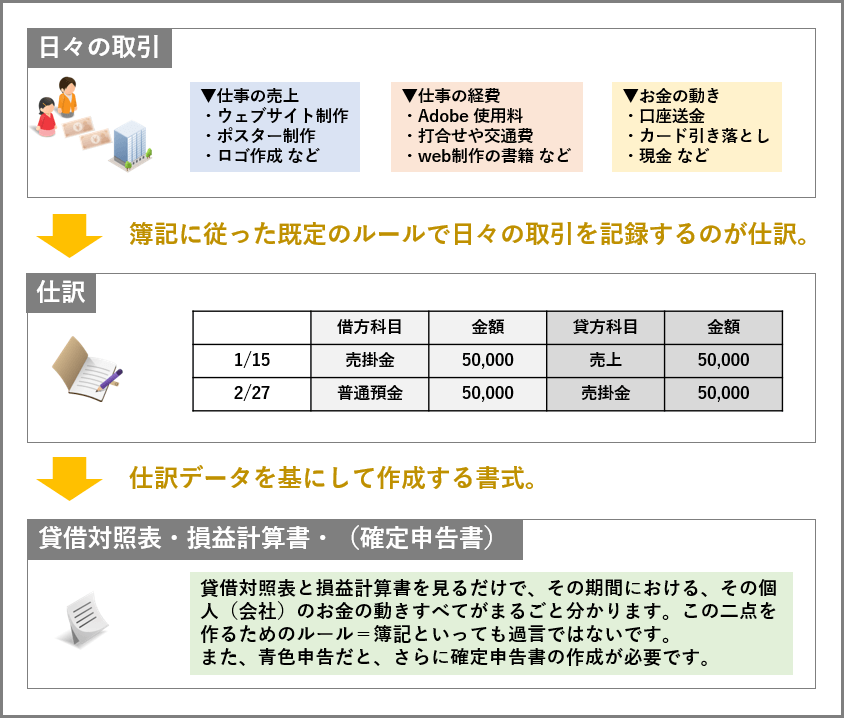

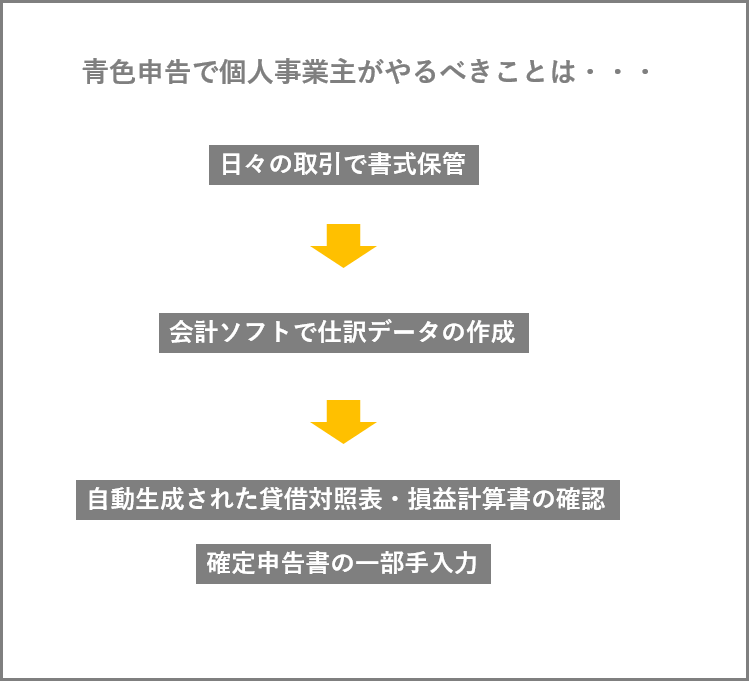

一枚絵で要点を説明すると、こんな感じです。

事業をスタートすると、その個人事業主は、一年間のうちにいくつもの取引をすることになります。

この時、日常における取引について、適宜、帳簿に記録していくことを「仕訳」と呼びます。「仕訳」は、所定のルールに従いながら、その年度の1月~12月分の取引すべてについて、しっかり記録していきます。

仕訳を続けていって、一年分の「仕訳データ」ができたら、そのデータを基にして、「貸借対照表(たいしゃくたいしょうひょう)」と「損益計算書(そんえきけいさんしょ)」という書式を作成します。「貸借対照表・損益計算書」とは、これを見るだけで、その事業主が「一年間にどれだけ稼いで、どれだけ儲けて、どれだけ損したか」ということが分かるという書類になっています。

「貸借対照表と損益計算書」ができた後は、一年の所得が確定しますので、その年の税金を決定するために確定申告用の書類を作成していきます。完成したら、それら一式をまとめて税務署へ提出することで、その年の個人事業主の経理業務は、終了となります。

以上の流れが、個人事業主が一年のうちにやる経理作業です。

この時のポイントは、「取引を一年間正しく記録していく」、ということです。

複式簿記は実現主義・発生主義に基づく!

複式簿記の仕訳では、取引を常に正しく記録していくため、「実現主義・発生主義」という考えに基づいて、ルールが定められています。

実現主義・発生主義とは、ざっくりいうと、家計簿のようにお金の単純な出入りだけを記録するのではなく、「お金の動き+取引自体」も記録しようという考えです。そして、実現主義は収益に対するもの、発生主義は費用に対する考えになっています。

「なぜ家計簿じゃダメなの?」と思う方もいるかもしれませんが、家計簿だと、欠損する情報があるため、事業には向かないのです。

たとえば、

「3/15に業者Aから受注した仕事を4月に納品したら5月末に10万円のお金が入った」

という取引があったとします。

これを家計簿のように帳簿づけると下記の感じです。

| 日付 | 項目 | 金額 |

|---|---|---|

| 5/31 | 業者Aの案件 | +100,000 |

ただ、これは実現主義・発生主義(複式簿記の仕訳)の考えとしては、誤りです。なぜなら、いつ契約したかも分からないし、どのようにお金を受け取ったかもわからないからです。

この場合、複式簿記では、下記のように記録(仕訳)します。

| 日付 | 項目 | 借方 | 貸方 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 3/15 | 業者Aの案件 | 売掛金 | 100,000 | 売上 | 100,000 |

| 5/31 | 業者Aの案件 入金 | 普通預金 | 100,000 | 売掛金 | 100,000 |

仕訳については次回以降に説明していくので、ここでは詳細な説明は割愛しますが、上記の仕訳は、「3/15に契約して事業に10万円の売上が発生。その売掛金10万円は5月末に預金として回収できた」ということを意味します。

この時のポイントは、「契約の段階で事業は売上がたつ」、ということです。そして、「売上」ができると、事業は「売掛金」という「お金引換券」みたいな資産を手に入れます。納品後、実際にキャッシュが振り込まれると、その売掛金が代わりになくなる、というように記録しています。

いったいどうして、こんな面倒な方法で記録しているのかというと、こうすることで事業が一年間にどのような活動をしてきたのか、はっきりと分かるようになるためです。

・・・なんだかもう、すでに心が折れそうになっている方がいそうですが、順を追って知識をつけていけば難しいことではないので、ご安心ください。

web系個人事業主なら簿記3級の知識があれば十分!

業種にもよりますが、一般的には、個人事業主の青色申告(複式簿記)は、簿記3級に合格していれば、十分にこなせるレベルの内容になっています。

また、簿記3級は、早い人だと、高校生くらいの時に取得しているもので、決して難しいものではありません。しかも簿記3級を勉強していると、苦戦するのが「貸借対照表・損益計算書の作成」なのですが、これらは実際には、会計ソフトを使うことで自動的に計算されるものなので、あまり恐れる必要はありません。

さらに、web系のフリーランス・個人事業主であれば、取引する種類なども少なく、仕訳もカンタンですので、勉強自体もそんなにする必要はありません。(少なくとも簿記3級に合格するほどのやりこみは必要なくて、簿記3級の知識・解き方さえ一通り分かっていれば十分なのです。)

会計ソフトはとても便利!

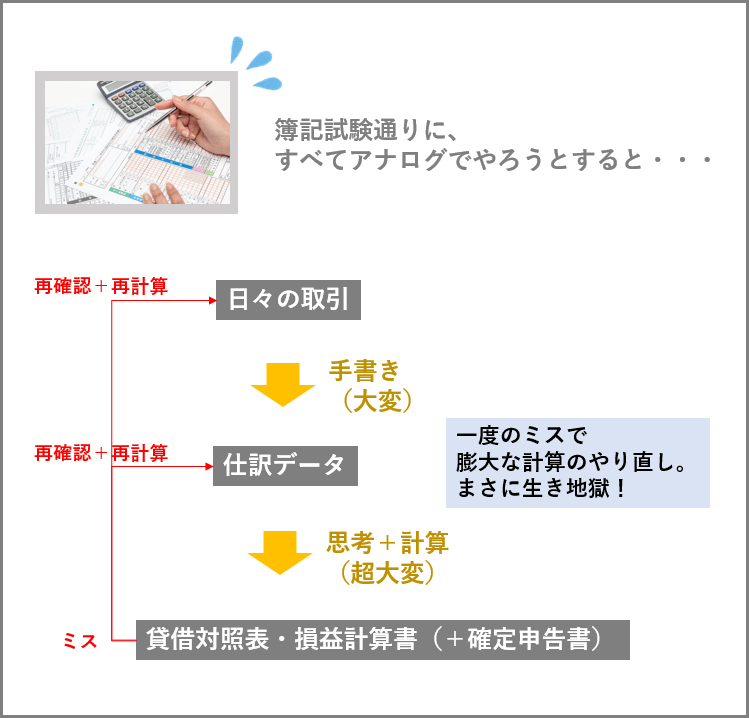

簿記の試験では、パソコンは使えず、鉛筆と電卓だけで経理を要求されます。

この条件だと、確かに青色申告(複式簿記)のハードルは、とても高く感じてしまいます。なぜなら、すべて手作業では、ミスが起きる度にもろもろの計算がやり直しとなってしまい、膨大な時間がかかってしまうからです。

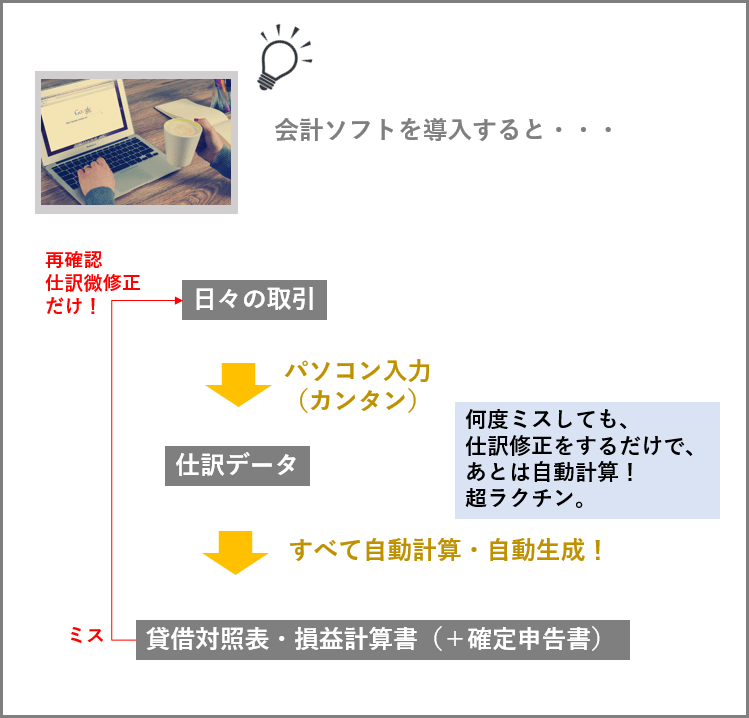

しかし、「会計ソフト」を使うと、経理はとてもカンタンなものになります。

つまり、個人事業主は、会計ソフトを使うことで、「仕訳のルール」と「貸借対照表・損益計算書の見方」さえ分かっていれば、経理をこなすことができてしまうのです。

もしミスがあっても仕訳を直すだけで、すべて修正されますし、確定申告書も、パソコンでポンポン入れていくだけでOKなので、超お手軽です。

要点としては、個人事業主で青色申告(複式簿記)をするなら「会計ソフト」は必須と覚えておけばOKです。

個人事業主が青色申告で覚えることはじつは少ない

「会計ソフト」を使うことで、個人事業主が青色申告のためにやる経理作業は、ほぼ仕訳だけになるので、かなりスリムになります。

つまり、個人事業主が覚えるべき経理の知識は、下記の4点に絞られます。

個人事業主の青色申告経理に必要となる知識

・領収書の保管方法

・仕訳の方法/基本ルールの理解

・会計ソフトの使い方

・貸借対照表と損益計算書の見方

純粋な簿記としての知識だけに限ってみれば、「仕訳のルール」と「貸借対照表と損益計算書の知識」の二点さえあればOKってことです。

・・・そう。

たった二点を覚えればOKなんです!

簿記のおススメの勉強法

一番てっとりばやい勉強法としては、簿記3級のテキストを一冊攻略してみることです。

これだけで、青色申告はだいたいイケるようになります。

問題集は、実際に中身を見てみて、説明文だけでなく、イラストや具体的な問題のついているものなどを選び、じぶんがとっつきやすく感じるものを一冊決めればOKです。

正直、簿記3級の問題集は世の中に溢れまくっているので、近くにブックオフなどの中古本屋さんがある人は、100円くらいでお手軽にゲットできます。簿記は今も昔も基本的なルールに変わりありませんので、ちょっと昔のテキストでもOKです。

簿記のテキストを読まずに会計ソフトにすべて依存することもできるが・・・

正直、昨今の会計ソフトは便利過ぎるので、簿記の勉強をすっとばして、いきなり帳簿づけをすることも可能です。ただ、そもそもの話なのですが、簿記の知識というものは個人事業主の活動だけでなく、「会社」や「経営」を知る上で、とても大事なものです。

転職だったり、法人成りを考えている人、または法人から仕事を受けようと考えている人は、少なくとも絶対に勉強しておくべきものですし、ビジネスをする上で、簿記3級程度の知識は欠かせないものでもあります。

危機感を煽る書き方をすると、簿記3級程度の知識くらいは持っておかないと、社会人的にはナメられる場合もあります。

10h~20hほども勉強すれば、大体は分かるようになりますし、その後、ずっと役立つものですので、ぜひ参考書の一冊でも購入して、しっかり覚えておくことをおススメします。

まとめ

フリーランス・個人事業主の青色申告(複式簿記)では、簿記の基本知識が必要となりますが、そんなに難しいことではありません。本記事で紹介した基本知識について、しっかり理解しておけば問題なく、青色申告(複式簿記)は可能です。

とにかく、「仕訳のルール」と「貸借対照表と損益計算書の知識」さえ理解しておけば、「会計ソフト」もスムーズに作業できます。

というわけで、次回の記事では、web系フリーランス・個人事業主の方向けにまとめた、「仕訳のルール」について、その基本概念を分かりやすく説明したいと思います!

▼次回記事

「仕訳」の基本概念とは

個人事業主のことをもっと詳しく知りたい方へ!

著者がweb系の個人事業主・フリーランスを実際に一年間やってみた時の各種手続きについて、下記のページでまとめています。

記事の中では、自分の実体験に基づいて、「開業届(青色申告の届け出)⇒日々の業務・取引⇒日々の帳簿づけ⇒年末の青色確定申告」までの具体的な手順について、詳しく解説しています。これから個人事業主・フリーランスを考えている人は、ぜひ参考に!